27年金融宿将林峰跨界掌舵,能解北部湾财险近愁与远虑吗?

起原:每财网

下一步将议论怎样提质增效。

文/逐日财报 栗佳

空悬9个月之后,北部湾财险新晋又名准75后董事长。

近日,笔据广西投资集团党代会裸露的信息显现,原北部湾金融租出党委通告、董事长林峰,已完成北部湾财险党委通告的接任设施,同期拟任董事长一职。

在北部湾财险发展的关节节点,林峰就职成新掌门,鲜艳着前任董事长秦敏与总司理王建伟搭档的三年任期贯注迎来完结篇章。此前在“秦王配”时代里,北部湾财险完成要紧策略转型,不仅通过精确成本为止与业务结构调整竣事盈利回转,承保端风险管控才能也得到系统性显耀擢升。

而行动新任掌舵者,林峰身上的担子也很重,将靠近三重教诲,即,怎样玩忽传统车险业务占比过高的困局,构建多元化盈利口头;在平稳广西原土市集上风的同期,怎样平衡跨区域膨胀的策略节律;以及怎样将前期扭亏为盈的效力改革为可合手续增长的动能。这些挑战既是对林峰筹画贤人的实战查考,更将决定这家区域性财险公司能否稳步上前。

林峰“空降”成新掌门,

复合型高管团队配王人

事实上,在昨年10月份,北部湾财险就曾发布过一则公告,称公司收到董事、董事长秦敏的下野论述,秦敏因职责治愈原因,肯求辞去公司悉数职务,完了了其在北部湾财险约三年的董事长任期。

笔据履历,秦敏是于2021年6月以拟任董事长的身份干与北部湾财险的,仅过了三个月,其董事长任职经验贯注于当年9月7日得回监管核准。从秦敏过往担任高管的公司配景来看,大多都为场所政府企业任职,且与北部湾财险大鼓动广西投资集团联系。

而如今,新继任者林峰的任命,相似体现了鼓动方一以贯之的用东谈主策略和加强对北部湾财险筹画顾问的意图。公开贵府显现,1974年出身的林峰,曾任广西金融投资集团副总司理,北部湾金融租出党委通告、董事长,展现出在金融畛域深耕27年、兼具顾问实操与策略视线的复合型才能。

值得一提的是,行动广西金融投资集团的中枢顾问成员,林峰担任北部湾金融租出董事长仅一年时刻就闪电转岗,从2024年4月就职,至2025年5月底离任,林峰实质在职时永恒低于金融机构高管经常三年以上的任期常规。这种相当规调整背后,暗含着广西国有金融成本布局的深层变革,即通过快速发号施令,为北部湾财险这张关节金融派司注入更具全局视线的掌舵者。

与林峰搭档的是总司理王建伟。这位“70后”是从学院派转型到保障行业实战派的财险“宿将”,本年刚满54岁,毕业于湖南大学金融学专科,博士盘考生,副阐明。其早年毕业后就一直留校在金融保障系任教,随后则干与到华安财险职责多年,曾担任过副总裁兼浙江分公司总司理,后转战中民瀚丞保障经纪任副总司理。直至2022年6月,由市集化选聘至北部湾财险出任总司理,同期还兼首席风险官、合规负责东谈主要职。

现时,北部湾财险中枢顾问团队由七东谈主构成,变成“1+2+2”的梯次树立:即一位总司理、两位副总司理、两位总司理助理,辅以财务条线与风控条线的专科负责东谈主。具体成员包括:总司理王建伟;副总司理汪洋、苏万治;总司理助理农永坚、葛锋;财务与投资条线负责东谈主宁园园;以及审计包袱东谈主杨敏。

咱们还发现,该公司顾问架构呈现显耀的多维复合特征,除总司理王建伟身兼数职外,两位副总司理中,汪洋创造“一岗三职”记载,集首席信息官、董事会秘书、首席风险官于孑然,突显其跨职能协调才能;苏万治在集团策略与区域落地间架设桥梁,兼任广西分公司总司理,变成“总部-分支”联动顾问。此外,总司理助理葛锋行动顾问梯队重生代,以“80后”身份成为团队最年青成员,彰显东谈主才梯队年青化趋势。

北部湾财险这种“多线并轨、老带新配比”的顾问团队树立,既保证中枢顾问层的教学传承(如70年代生东谈主占比超70%),又通过葛锋等重生代顾问者注入改进活力。尤其是汪洋所肩负的信息科技与风险管控双重职能,恰也呼应了现时保障行业数字化转型与合规筹画的双重挑战,体现出策略岗亭诞生与行业趋势的高度契合。

车险和农险撑起半边天,

功绩通晓性待加强

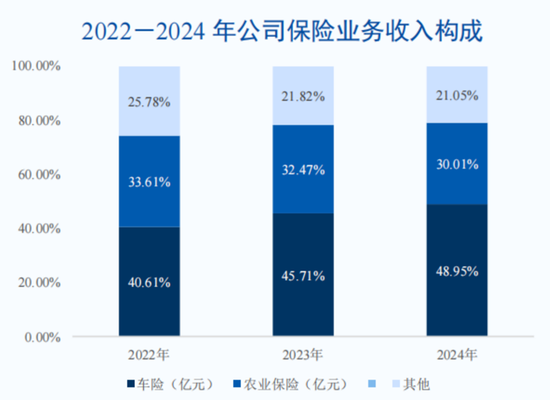

从业务范围看,北部湾财险粉饰车险和非车险两伟业务,但车险业务收入孝敬合手续在4成以上,2024年更是擢升到49%傍边,是公司相当垂危的业务。

且要耀眼,这几年北部湾财险在保合手车险业务基本盘不变情况下,加大了对发展较快的非车险拓展,以保证保费限度的增长,尤其是农业险,如今在其总保费收入占比上也曾玩忽30%,为公司业务发展的第二支合手。但因为已成存量市集的车险业务仍占大头,北部湾财险固然凭借区域性上风保合手了财险保费增长,但增速却放缓了。

数据显现,2024年北部湾财险竣事保障业务收入38.39亿元,仅取得2.96%的微幅增长,增速较上一年度的3.59%着落了0.63个百分点;本年一季度,其保费收入达10.43亿元,同比着落了1.53%。

拆分业务具体来看,2024年以来,北部湾财险加大对优质车险业务的拓展力度,带动保障业务收入悉数增长,公司车险业务占比有所擢升。昨年其竣事车险业务保障业务收入18.79亿元,占保障业务收入的48.94%。

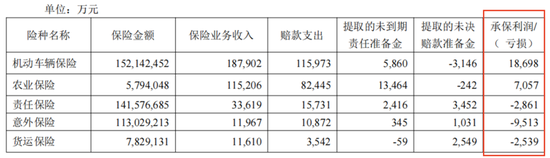

2024年北部湾财险竣事非车险保障业务收入19.60亿元,占保障业务收入的51.06%。其中,农业保障限度有所回落到11.52亿元,同比着落4.87%,占比降至30.01%;只怕伤害保障和健康险限度也有所着落,折柳为1.20亿元和1.15亿元;关联词包袱保障和货运保障限度却只怕取得了可以增长,折柳达3.36亿元、1.16亿元。此外,2024年其他财产险种业务限度因占比拟小,对公司保费收入的孝敬度不大。

事实上,行动由广西金融投资集团行动主发起东谈主,息争13家区表里大型企业共同发起的寰宇性法东谈主保障机构,北部湾财险额外于有场所国资信用“背书”,财险发展可以,市集占有率基本保合手通晓,在广西24家财险公司中排行第4位。

但即便如斯,夙昔十年间,北部湾财险固然大批年份保合手盈利,但累计净利润尚不及1亿元,盈利才能较为薄弱,尤其是在2021-2022年,北部湾财险招引两年亏本超亿元,但好在跟着秦敏和王建伟搭档构成的新交流班子上任后,通过实施精良化核保、严控理赔水分等铁腕改造举措,推动公司重返盈利轨谈,2023-2024年及本年一季度,北部湾财险招引竣事通晓盈利,折柳为0.46亿元、0.61亿元、0.1亿元。

进一步探究,咱们以为,北部湾财险固然连年来取得了可以的盈利势头,但还远未到可以安枕而卧的地步,基本盘车险和非车险业务所靠近的挑战一个都不小。

车险业务方面,跟着新动力车的补贴推广销售,车险中新动力保障增多;但因为新动力汽车的电板等部件价钱昂贵,维修和更换的成本较高,以及相较燃油车跨越10个百分点以上的脱险率,使得新动力车险空洞成本率高于燃油车。此情况下,包括北部湾财险在内的财险公司都靠近盈利下滑挑战。

非车险业务方面,2024年北部湾财险保费收入居前五的非车险业务中,仅有农业保障竣事了0.71亿元承保盈利,其他险种(包袱保障、只怕保障、货运保障)均为亏本,且亏本幅度较大,同期这些偏市集化的业务长年处在承保亏本阶段。

也即是说,即便像农险这么的政府类面容盈利较好,但受限于其非车险发展时刻较短,数据与教学相对不及,重叠现在多个非车险的行业赔付率高于100%,处于亏本气象等身分空洞影响,北部湾财险以上非车险业务在昨年诡计依旧承保亏本了0.78亿元。

这无疑突显了现时北部湾财险固然在广西财险市集占据了很垂危地位,但在生命周期尚短的非车险业务上或还处在探索蓄积阶段,可能受到了数据资源不及、所承保行业瓦解与教学不及的制约,其盈利才能还不够通晓。

财险公司盈利情况又与成本唇齿相依,要是空洞成本率特等100%,意味着险种将出现亏本,因此比拟教诲保司的策略才能、风险订价才能、精良化顾问才能。这就条件北部湾财险要作念好风控,作念好对不同险种的发展策略,从而为止赔付率与用度,进而为止空洞成本率。

但履行情况却并不如东谈主意,数据显现,2024年,北部湾财险空洞赔付率为69.71%,空洞用度率为30.95%,空洞成本率为100.66%,空洞成本率有所高潮,较上年末增长1个百分点;本年一季度,其空洞赔付率和空洞用度率不降反升,折柳增长至70.52%、31.65%,以致空洞成本率不竭承压上行,较年头增长了1.5个百分点至102.16%。

以上意味着,北部湾财险当下已堕入“保费限度膨胀,但赢利才能却难正经”的逆境,畴昔转向“提质增效”至关垂危,这好像是林峰就职后所要贬责的“头等大事”。

表里部挑战犹在,

教诲林峰策略定力

关节是,畴昔林峰能否改善上述场面?即推动北部湾财险盈利才能进一步改善并保合手合手续通晓。

先来看北部湾财险的基本盘车险业务,一方面燃油车险竞争历害情况下,畴昔车险价钱不不竭“内卷”或已成定局;另一方面,固然北部湾财险审慎加大新动力车险的承保管事才能,并与主机厂鉴定策略合营,推动车险业务限度保合手增长,但分析下来,新动力车险畴昔的盈利才能改善情况并不乐不雅。

主要系,固然2025年1月《深刻改造加强监管促进新动力车险高质料发展的率领见地》明确提议,“合理镌汰新动力汽车维修使用成本”,或可进一步镌汰畴昔新动力车险的赔付成本。但改变新动力配件供货渠谈单一、量产不够等情况,是需要时刻的,短期难改变。

而北部湾财险在里面固然通过科技赋能,完善了风险识别用具,擢升车险保前风控的筛选精度,以期竣事为止风险成本的主见,但不行淡薄的是,现在新动力车厂如比亚迪、小米纷纷拿下车险派司,可奏凯给客户提供保障。永久来看,新动力车企有奏凯的场景,有更丰富的数据,在获客、产物瞎想与订价上的上风不行小觑,这意味着畴昔包括北部湾财险在内的财险公司都会靠近市集分流的风险。即,仅在订价方面改变或还不够,畴昔北部湾财险或将靠近更大的获客分流风险。

再来看非车险业务,招引2024年北部湾财险强化食粮作物政策性农险管事保障,通过拓展“保障+期货”业务等递次丰富保障管事,可看到,北部湾财险畴昔在非车险畛域将合手续加大已盈利的农业险业务布局。

只不外,在公司其他多个非车险业务仍处于亏本,且北部湾财险行动背靠国资的场所性险企,需承担一定社会包袱,并跟着政策或将进一步影响,畴昔会领先承保一些暂时亏本或者利润率不高的险种,进一步牵扯财险利润情况下,即使农业险可对冲亏本,但因为当下农业保障限度又有所回落,这对非车险的合座盈利情况拉动或也有限。

由此可料思的是,林峰就职后,固然北部湾财险将不竭摄取“风控为先、效益至上、限度并重、平衡发展”筹画瞎想,但靠近的挑战仍较多,畴昔盈利才能改善压力依旧较大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张文