许继电气24年年报及25年一季报点评:减值负担24年功绩,盈利智力捏续优化【民生电新】

点击蓝字温柔咱们 ]article_adlist-->

减值负担24年功绩,盈利智力捏续优化

点评

■ 事件。2025年4月10日,公司发布24年年报、25年一季报。2024年,公司达成营收170.9亿元,同比+0.2%;归母净利润11.2亿元,同比+11.1%;扣非归母净利润10.61亿元,同比+22.2%。单24Q4,公司达成营收75.0亿元,同比+20.4%,环比+172.8%;归母净利润2.2亿元,同比+13.9%,环比-16.7%;扣非归母净利润2.0亿元,同比+31.6%,环比-22.0%。单25Q1,公司达成营收23.5亿元,同比-16.4%,环比-68.7%;归母净利润2.1亿元,同比-12.5%,环比-6.6%;扣非净利润2.0亿元,同比-10.0%,环比+3.1%。

■ 减值对公司24年功绩负担较大。24年公司计提钞票减值5944万元(占利润总数比例4.2%),信用减值计提1.41亿元(占利润总数比例10%),减值亏本整个约2亿元。

■ 直流输电系统业务高增,新动力系统集成业务结构优化。智能变配电池块,24年达成收入47.11亿元、同比+2.93%,毛利率24.3%、同比+1.6Pcts。智能电表板块,24年达成收入38.66亿元、同比+11%,毛利率24.66%、同比-0.57Pct。智能中压供用电开采板块,24年达成收入33.51亿元、同比+6.69%,毛利率18.77%、同比+2.51Pcts。新动力及系统集成板块,24年达成收入24.64亿元、同比-37.47%,毛利率8.14%、同比+2.72Pcts;公司该业务更聚焦于盈利智力更优的开采类家具,EPC总包对盈利的负担慎重淡化。直流输电系统板块,24年达成收入14.43亿元、同比+101.57%,毛利率30.92%、同比-11.37Pcts;公司直流量测类家具收入孝敬进步,对该业务毛利率形成一定影响。充换电开采板块,24年达成收入12.52亿元、同比+4.18%,毛利率14.18%、同比+3.61Pcts。

■ 捏续实行精益化科罚,公司盈利智力捏续优化。公司深远供应链设置和智造升级,加强里面穿透式科罚,全标的提高盈利智力和运营质效,24A、25Q1毛利率分离为20.77%、23.47%,分离同比进步2.8Pcts、5.2Pcts。公司25Q1净利率为10.05%,同比进步0.68Pct,增幅弱于毛利率,主要因为公司销售用度率增至4.77%,同比+2.4Pcts,主如果搭建二级营销平台、加大市集开拓力度影响。公司现已设置大客户、区域、行业三维营销架构,形成了横向笼罩天下地市纵向穿透客户组织的矩阵式立体营销网罗,为后续功绩增长提供渊博复旧。

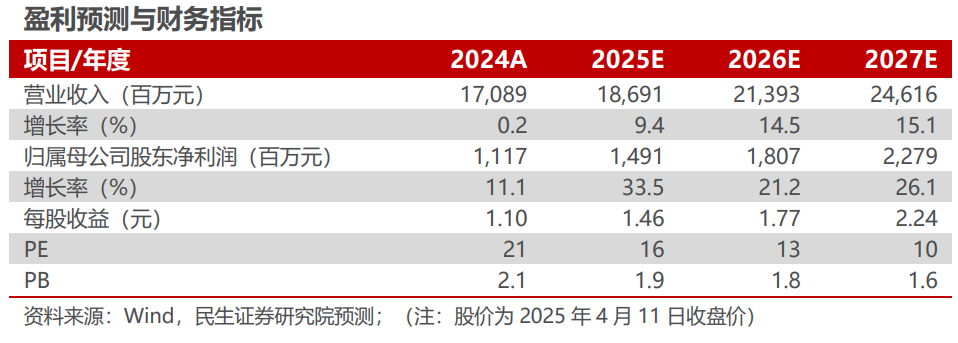

■ 投资惨酷:咱们瞻望公司 2025-2027 年营收分离为186.91、213.93、246.16亿元,对应增速分离为9.4%、14.5%、15.1%;归母净利润分离为14.91、18.07、22.79亿元,对应增速分离为 33.5%、21.2%、26.1%,以4 月11日收盘价为基准,对应2025-2027年PE为16X、13X、10X,公司是特高压换流阀和收尾保护系统龙头企业,盈利智力捏续优化,督察“保举”评级

■ 风险指示:原材料价钱大幅波动的风险;电网投资不达预期的风险等。

财务报表预测和估值数据汇总

扣问论说信息

证券扣问论说:许继电气(000400.SZ)24年年报及25年一季报点评:减值负担24年功绩,盈利智力捏续优化

对外发布时分:2025年4月12日

论说撰写:

邓永康 SAC编号 S0100521100006

李佳 SAC编号 S0100121110050

许浚哲 SAC编号 S0100123020010

]article_adlist-->

]article_adlist-->

电力开采新动力行业第一线最深度扣问

期待与您的疏通

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP