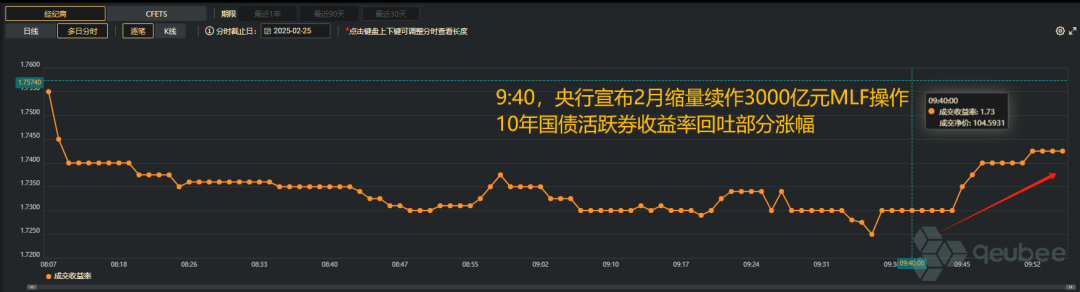

央行缩量续作3000亿元MLF,债市回吐部分涨幅

本周! 北京 | 两位基金公司大佬—债券往复员投资才略提高

]article_adlist-->

本周! 北京 | 两位基金公司大佬—债券往复员投资才略提高

]article_adlist-->

昨日(24日)债市再次迎来巨震,午盘后空头力量激增,债市全线“翻绿”。当天(25日)早间,债市厚谊领会好转,银行间主要利率债收益率全线下行。不外,在央行晓示缩量续作3000亿元MLF后,债市回吐部分涨幅。

周二(25日),中国央行开展3185亿元7天期逆回购操作和3000亿元MLF操作,扫尾净投放1293亿元。放荡发稿,CNEX资金面厚谊指数至51的位置。DR001最新价报1.8208%,DR007最新价报2.1062%。

周二(25日),中国央行开展3185亿元7天期逆回购操作和3000亿元MLF操作,扫尾净投放1293亿元。放荡发稿,CNEX资金面厚谊指数至51的位置。DR001最新价报1.8208%,DR007最新价报2.1062%。东方金诚首席宏不雅分析师王青指出,2025年2月MLF到期量为5000亿,2月24日续作3000亿,相等于2月MLF缩量2000亿。不外,接洽到央行已在2025年1月开展17000亿买断式逆回购操作,相等于为搪塞2025年2月MLF大额到期,已提前开释了大限制中期流动性。

“本色上,这是2024年10月以来的基本操作现象,即通过开展大额买断式逆回购,抓续替换MLF,淡化MLF操作利率的计渔利率颜色。这也意味着尽管2024年10月以来MLF抓续缩量,但央行并未缩减中期流动性投放”,王青暗示。

qeubee数据显现,放荡发稿,银行间主要利率债收益率大王人下行,10年期国债活跃券收益率下行0.8bp报1.747%;超永恒国债活跃券收益率下行0.75报1.935%。

赤军债市札记主办东说念主毛鸿军暗示,“现在收益率照旧为经济基本面逾额订价,大会前央行一定会对资金面进行维稳,跟着资金面的持重,债市会迎来一波反弹,往复盘和设立盘不错积极介入;风险是涨出来的,契机是跌出来的”。

赤军债市札记主办东说念主毛鸿军暗示,“现在收益率照旧为经济基本面逾额订价,大会前央行一定会对资金面进行维稳,跟着资金面的持重,债市会迎来一波反弹,往复盘和设立盘不错积极介入;风险是涨出来的,契机是跌出来的”。

“这是最需要隐忍的阶段,因为调度窗口可能不会太长,流动性急切的态势照旧接近极限,会议之后还有权利调度的日期效应”,中邮固收坦言。

关于债市而言,华西固收以为,现在最要道的或是若何重树信心。模仿旧年“924”行情前后的训诫,两个身分值得祥和:

一是银行搭理欠债端的韧性。那时银行搭理欠债挑战主要聚拢在10月第一、二周,但由于时辰搭理端较好地适度了回撤,从10月第二周起,搭理的欠债压力便领会收缩。限制并未领会流失,也使得后续股市转向调度后,债市能有充足的买入力量扭转行情。从现时情形来看,搭理限制较为贯通。

二是相对贯通的资金面,由于降准、降息同步落地,资金供给领会增多,而资金价钱也再下一个台阶。那时流动性的改善也在一定进度上对冲了利率调度的负面影响。纪念当下,改日几日央行的投放信号或变得至关遑急,若资金面大要边缘转松,后续短端、长端、信用或能循序收复贯通。

(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP